曾几何时,骨科高值耗材集采落地,行业陷入“降价杀”阴霾,不少企业营收腰斩、利润暴跌,一度被唱衰至“寒冬难渡”。但短短两年光景,行业画风突变,2025年成为国产骨科的“逆袭之年”,三友医疗净利暴涨450.20%,大博医疗、春立医疗紧随其后,业绩全线飘红,在集采常态化的浪潮中,走出了一条“深蹲起跳”的复苏之路。

一、从“生死线”到“爆发点”,龙头企业业绩狂飙

2025年业绩报告密集披露,国产骨科龙头集体交出亮眼答卷,彻底摆脱集采阴霾,盈利能力迎来爆发式修复。

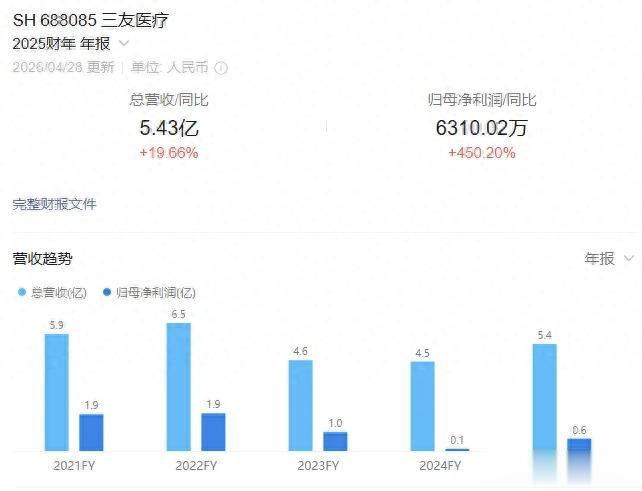

三友医疗作为脊柱赛道龙头,业绩堪称“炸裂”。2025年全年营收5.43亿元,同比增长19.66%;归母净利润6310.02万元,同比暴涨450.20%,扣非净利润更是从上年的亏损378.10万元,转为盈利4835.98万元,成功扭亏为盈。要知道,2024年公司经营现金流仅1096万元,短短一年便实现逆转,现金流同比大增520.07%,韧性十足 。

大博医疗则走出“V型反转”。2022-2023年受集采冲击,净利润暴跌至1.1亿元、0.86亿元,最高跌幅达82%。2025年强势反弹,营收26.01亿元,同比增长21.79%;归母净利润6.00亿元,同比增长68.06%。2026年一季度延续高增,营收6.41亿元,归母净利润1.47亿元,经营现金流同比大增171.42%,盈利质量持续优化。

人工关节龙头春立医疗同样表现不俗。2025年营收10.44亿元,同比增长29.52%;归母净利润2.72亿元,同比增长117.72%。2026年一季度尽管营收微降5.60%,但净利润仍同比增长6.27%,展现出强劲的盈利稳定性。

二、集采“双刃剑”:倒逼转型,“以价换量”显成效

骨科作为集采“重灾区”,五次国采三次涉及,价格平均降幅超50%,一度让行业陷入利润焦虑。但阵痛过后,集采反而成为行业洗牌的“催化剂”,加速落后产能出清,龙头企业凭借规模、渠道、成本优势,实现“以价换量”,市场份额持续提升 。

一方面,集采压缩价格水分,推动国产替代加速。此前,外资品牌凭借技术壁垒占据高端市场,价格居高不下。集采后,国产产品凭借性价比优势,快速抢占医院市场,市占率从不足30%提升至50%以上。大博医疗、威高骨科等企业通过全产品线布局,覆盖创伤、脊柱、关节等多个领域,实现销量翻倍增长,抵消降价影响。

另一方面,倒逼企业降本增效,优化产品结构。面对降价压力,头部企业纷纷压缩管理、销售费用,提升生产效率。三友医疗2025年管理费用率同比降低5.50个百分点,毛利率提升至74.90% 。同时,加大创新投入,布局高端产品与创新疗法,如三友医疗控股水木天蓬,切入超声骨刀等有源设备领域,形成“无源+有源”协同布局,成为新的增长引擎 。

三、出海成第二增长曲线,国产骨科征战全球

国内市场“以价换量”趋近饱和,出海成为国产骨科企业突破增长天花板的核心战略 。全球骨科市场规模持续扩容,2024年达622.2亿美元,预计2032年突破940亿美元,年均增长率5.3%,为国产企业提供广阔空间 。

三友医疗国际化布局成效显著。以法国Implanet为核心平台,深耕欧美高端市场,2025年Implanet营收1247.39万欧元,同比增长32.62%,美国市场收入同比大增49.30% 。2026年一季度持续发力,Implanet收入303.1万欧元,同比增长18%,多款脊柱产品获FDA认证,为后续放量奠定基础 。

威高骨科、大博医疗、春立医疗同步加速出海。2026年一季度,威高骨科海外销售额1756万元,同比增长53.50%,欧美市场大幅增长 。大博医疗明确将海外并购纳入战略规划,春立医疗产品远销欧盟等多个国家,国际化版图持续扩大 。

四、行业新周期:格局重塑,创新与出海定输赢

2025年被视为国产骨科的“复苏元年”,2026年则进入“短兵相接”的竞争新阶段 。行业格局正加速重塑,呈现“强者恒强、创新突围”的态势 。

短期来看,集采影响逐步出清,国内市场进入存量竞争,龙头企业凭借渠道下沉、成本管控巩固基本盘 。中长期看,技术创新与全球化能力将成为核心竞争力 。一方面,布局手术机器人、智能植入物、生物材料等高端领域,打造差异化壁垒;另一方面,加速出海,抢占全球市场份额,摆脱国内价格战泥潭 。

从腰斩到暴涨,从集采焦虑到全球布局,国产骨科用两年时间完成逆袭。这不仅是行业韧性的体现,更是中国医疗器械产业从“跟跑”到“并跑”的缩影。未来,随着创新能力持续提升、国际化步伐加快,国产骨科有望在全球舞台上占据更重要的位置,书写属于中国智造的新篇章。

稳拿证券提示:文章来自网络,不代表本站观点。